必要最低限の貯金額(後編)|会社を辞めたあと

※雇用保険自己都合退職の場合の給付制限が

2020年10月1日より

2か月に短縮されたことを受け更新しました。

必要最低額の貯金はいくらか?

月収40万円の会社員を例に

適正額を検討するシリーズ3回目は

「もらえるお金後編・失業給付」です。

1回目は

病気や失業でお給料がストップした場合の

緊急予備資金として

「生活費プラス社会保険料と住民税分」

が必要になる!

と⇒こちらでご案内しました。

2回目は

会社員が病気で休職した場合

健康保険から受け取る「傷病手当金」だけでは

不足するお金を計算しています。

⇒こちらの記事

3回目の今日は

雇用保険からの「失業給付」をあてに

生活する場合、

「どのぐらい貯金を切り崩すことになるのか」

Aさんの事例で計算してみましょう。

───────────────────

この記事でわかること

「失業給付」を

✓どんな人が受け取れるか

✓いくら受け取れるか

✓いつから受け取れるか

「失業給付」受給を前提とした

✓適正な緊急予備資金額

───────────────────

───────────────────

1:「失業給付」どんな人が受け取れる?

───────────────────

失業給付は雇用保険に

加入していた人が

会社を辞め

次の雇われ先を探し

見つかればすぐ働ける

という場合

ハローワークで手続きすることにより

受け取れます。

病気で働けない人や

自営業を始めた人

家事に専念する

という人は対象外です。

ただし、病気で働けない場合は

「延長の申し出」という手続きにより

退職から4年間は

給付金を受け取る権利がキープできます。

失業手当を受け取るためには

退職の理由により

一定の雇用保険の

被保険者期間が必要です。

実は、

雇用保険料を給与天引きされていても

有給を含んだ出勤日数が11日以上無い月は

失業手当を受け取るための

被保険者期間とカウントされないのです。

自己都合や定年での退職の場合

退職以前の2年間に

11日以上の出勤のある月が

12回必要です。

倒産や解雇で退職する場合

退職以前の1年間に

11日以上の出勤のある月が

6回必要です。

有給を使い切って

出勤が10日未満の月がある人は

ご注意ください。

ただし、前職退職時に

1円も失業保険をもらわず

1年以内に再就職していた場合は

前職の雇用保険加入状況を通算できます。

───────────────────

2:「失業給付」いくら受け取れる?

───────────────────

退職前の6か月間の賃金総額を180で割った額の

50~80%が1日あたりの金額で

年齢と退職の理由により

給付日数が異なります。

給付日数は

自己都合退職、契約期間満了や定年の場合

被保険者期間

10年未満で90日

10年以上20年未満で120日

20年以上で150日

となります。

倒産や解雇の場合は

自己都合や定年退職のときより

給付日数が多くなります。

⇒詳しくは厚生労働省リーフレット「離職されたみなさまへ」

年齢やもらっていたお給料ごとに

給付率の上限があり

毎年8月1日に改定されます。

令和2年は例外的に

3月1日から変更がありました。

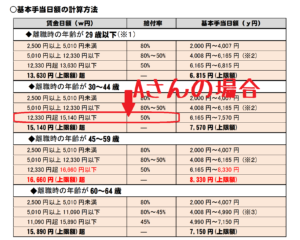

Aさん36歳

月収40万円

勤続13年で自己都合退職

をした場合の給付額を計算しましょう。

厚生労働省パンフレットの一部を加工

賃金日額は

月収40万円×6か月÷180日≒13,333円

給付率は50%で

基本手当日額は6,666 円となります。

給付日数は

自己都合退職で

被保険者期間10年以上20年未満ですから

120日となります。

したがって、

失業給付総額は

6,666円×120日=799,920円

1か月分は4か月で割って

20万円弱となります。

───────────────────

3:「失業給付」いつから受け取れる?

───────────────────

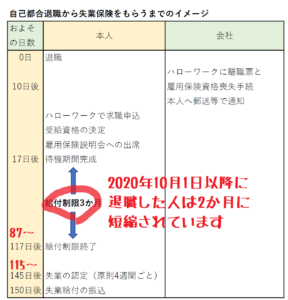

一番注意しなければならないのが

”いつお金を受けるか”です。

月収40万円のAさんが勤続13年で

自己都合退職したら

およそ80万円の失業給付を手にすることが

できるのですが、

1回目の振込は、

退職してから5か月ほど後になる

ということです。

退職した会社で

ハローワークに退職後の事務手続き

にかかる日数

退職した本人がハローワークで手続きし

失業の認定を受けるまでの日数が

こちらの表のようなタイミングで

必要となるためです。

倒産や解雇で失業した場合は

給付制限3か月※

2020年10月1日以降に退職したひとは

2か月に短縮されます

はないものの

失業保険の振込まで

退職から2か月弱はかかるものとして

貯金をしておきましょう。

───────────────────

5:「失業給付」受給を前提とした

適正な緊急予備資金額とは

───────────────────

勤続13年で退職する

Aさんの給与明細を例に

失業保険をもらうことを前提とした

無駄のない貯金額を設定してみましょう。

────────────────────

総支給 40万円

健康保険料・厚生年金保険料5.8万円

雇用保険料 0.12万円

所得税 0.8万円

住民税 2万円

差引支給額 31.3万円

────────────────────

失業手当として

もらえるお金は

1か月あたり20万円弱が4か月分です。

ただし、自己都合退職なので

受け取り開始は5か月後と見込みます。

在職中と全くお金の使い方を変えないのであれば

差引支給額31.3万円に加え

健康保険料

国民年金保険料

住民税

が必要です。

所得税と雇用保険は

収入がない時には発生しません。

失業中も払わなければならないもので

金額が決まっているのは

年金と住民税です。

国民年金保険料16,540円(令和2年)

配偶者が社会保険の扶養に入っていたら

二人分の3.3万円が必要。

住民税は翌年5月まで

給与明細どおりの2万円が

毎月必要となります。

健康保険料は3つあり

1・会社の保険を全額自己負担で続ける

「任意継続」という方法と

2・国民健康保険に加入する方法

3・家族の扶養として健康保険に加入する方法

がありますが

ここでは1を選んだとして

3万円の健康保険料が

毎月かかります(協会けんぽ静岡の場合)

手取りの31.3万円

に加えて

健康保険料3万円

年金保険料3.3万円

住民税2万円

合計39.9万円が1か月あたりの必要額です。

失業給付が入るのは4~5か月先なので

給与の締日支払日にもよりますが

39.9万円×4~6か月=160万円~240万円

貯金が無いと在職時同様には

暮らせません。

失業給付が始まれば

Aさんの場合20万円弱の収入があるので

20万円×4か月=80万円

の用意で間に合います。

自己都合退職の場合は

資金計画を特にしっかり立てる必要がありますね。

───────────────────

6:まとめ

───────────────────

いざという時の

貯金の必要額を前編・後編とで考えました。

月収40万円のAさんを例に

病気で会社を休むときは1か月あたり

12.5万円貯金が必要でしたが

会社を自己都合で辞めてしまったら

もらっている額面丸々が1か月必要とわかりました。

サラリーマンが心得なければならないのは

お給料の「手取り」だけでは暮らせないということです。

緊急予備資金を考えるときは

社会保険料や税金についても

忘れないようにしましょう。

お読みいただきありがとうございました。

★ファイナンシャル・プランナーは

お宅の生活サイズに合わせた

適正な貯蓄額と

貯蓄ペースを考えるお手伝いができます。

困ったらぜひお声がけくださいね!!