失業保険が100日差?!65歳前後の退職

今年定年を迎えるA子さんのお父さん。

再雇用で70歳まで働くつもりでした。

ところが・・・

A子:えーーーーつ!

今更単身赴任?!

父:老人に厳しいだろ~?

もう悠々自適のご意見番

になれると思ってたのに

目いっぱい働けって。

A子:なんかモヤモヤする

でも来月の誕生日

までの辛抱ね。

父:いやいや、

ゴールテープはまだ先なんだ。

うちの会社は

65歳になった年度末が

定年退職日なんだよ。

来年の3月31日までは頑張るよ。

A子:ちょっと待って!

65歳過ぎて辞めると

失業保険がものすごく

減るって聞いたよ。

────────────────────

■この記事でわかること

☑1 65歳前に退職したほうが失業保険が多くなる

☑2 65歳以降に退職したらどのぐらい少ないのか

☑3 年齢の境目は誕生日の2日前

☑4 複眼的に気を付けるべき入金時期

☑5 まとめ:大切なのはケースごとの試算

────────────────────

失業保険と一般に呼ばれているお金は

退職後に会社から送られてくる

「離職票」という書類を

ハローワークに持参し、

手続きすることで受け取れます。

────────────────────

1 65歳前に退職したほうが失業保険が多くなる

────────────────────

失業保険は

正しくは”基本手当”と呼ばれ

年齢や雇用保険に加入していた期間

退職の理由によって

受け取れる日数が異なります。

定年退職の場合は

自己都合退職の場合と同じ

給付日数です。

1年以上10年未満で90日

10年以上20年未満で120日

20年以上で150日

が給付日数となります。

1日分の金額は

”基本手当日額”といい

退職した日の直前6か月分の

お給料(ボーナス除く)を

180で割った額の

50%~80%です。

60~64歳は

45%~80%と

幅が広くなっています。

お給料の安い人ほど

80%に近い高い率で

日額が決まります。

さらに年齢ごとに

上限があり、

60~64歳の場合

7,083円(平成30年)です。

この金額は

毎年8月に変更します。

毎月のお給料が50万円の

Aさんのお父さんは

いくらになるでしょう。

50万円×6か月

=300万円

300万円÷180日

=16,666.666円

16,666.666円に

最も低い割合45%を

掛けると7,499.7円

となりますが

上限額の7,083円が

給付日額となります。

給付日数は150日なので

失業給付の総額は

7,083円×150日

=1,062,450円

となります。

────────────────────

2 65歳以降に退職したらどのぐらい少ないのか

────────────────────

65歳以上で退職すると

給付される金額は大きく減ります。

”高年齢求職者給付金”と呼び方が変わります。

雇用保険加入期間が

1年以上で50日分

1年未満で30日分

Aさんのお父さんの

”基本手当日額”は

7,083円でしたので

7,083円×50日

=354,150円

64歳のうちに退職した場合より

70万円も少ない給付しか

受けられません。

────────────────────

3 年齢の境目は誕生日の2日前

────────────────────

ご注意いただきたいのは

150日と50日の給付のボーダーは

誕生日の2日前ということです。

雇用保険独特の

数え方にご注意ください。

7月20日が誕生日であれば

7月18日以前に退職すれば150日

7月19日以降だと50日です。

退職日は労働者が

希望することができますが

会社の規定もよく確認の上

希望を出しましょう。

Aさんのお父さんの会社の場合は

65歳になった年の年度末が

定年退職日でした。

もし誕生日2日前に退職し

最大150日分の失業保険が

受け取れたとしても、

退職金が100万円減ってがっかり

なんてこともあるかもしれません。

会社が設定している

定年退職日目前に退職したため

退職金の乗率が

自己都合退職として

少なくなることがないか

就業規則や

退職金規定を

よく確認の上

試算してみましょう。

────────────────────

4 複眼的に気を付けるべき入金・出金時期

────────────────────

退職後に気を付けたいのは

これから入ってくるお金と

払わなければいけないお金の

予定がうまくかみ合うか

どうかです。

最後のお給料は

退職日によっては

社会保険料が2か月分引かれたり

住民税が5か月分まとめて引かれたり

思ったより手取りが少なく

ローンやカードの支払いに

困ることもあります。

給与計算担当部署に

あらかじめ確認するとよいでしょう。

退職金の支給時期も

会社の規定により

退職後3か月後、半年後

になる事もあります。

失業給付も退職してすぐに

受け取れるものではありません。

自己都合退職の場合は

早くても4~5か月先になります。

<退職~失業保険受取までの流れ>

退職

↓(約1週間~)

離職票の受け取り

(普通は会社から郵送されます)

↓

ハローワークで手続き

↓(約2週間~)

ハローワークで説明会

↓(約1週間)

ハローワークで失業認定1回目

↓(3か月)

ハローワークで失業認定2回目

↓(約1週間)

振込

最初にハローワークに

出向くのが遅れると

お金をもらう日も遅くなります。

また自分の都合で退職すると

失業保険を受け取れるまで

3か月の給付制限期間ができます。

同じ自己都合でも

Aさんのお父さんのように

単身赴任を断って退職なら

”特定理由離職者”

という3か月の給付制限なく

失業保険を出してもらえる失業者

となります。

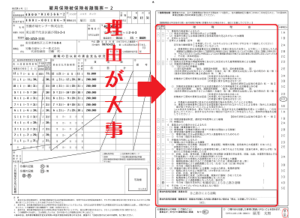

大事なのは

離職票という書類の右側半分の

離職理由の欄です。

ハローワークHPの記入例を加工

字が細かいですがどこに

レ点や丸印がついているのか確かめ

一番下の欄の記入をしましょう。

なお定年退職ならば

3か月の給付制限なく

失業保険がおります。

とはいえ、

お金が振り込まれるのは

少なくとも1か月先です。

────────────────────

まとめ:大切なのはケースごとの試算

────────────────────

Aさんのお父さんの会社は

定年退職は65歳になった年の

年度末でした。

定年まで頑張るのと

早めに自己都合退職するのと

どちらが良いでしょうか?

失業保険の金額だけを見れば

150日分もらえる64歳のうちに

退職するのがお得といえますが

Aさんのお父さんの

月収は50万円

失業保険から出る1か月分は

7,083円×28日分

=20万円弱。

失業給付をもらう手続きをすると

年金も止まりますので、

今までの半分以下の金額の

失業保険だけで生活する

ことになります。

失業給付が終われば

年金再開となりますが

最後の失業給付を受け取ってから

3か月後に振り込まれます。

Aさんのお父さんが

「金額重視」なら

失業保険150日を重視

することは

おススメできません。

あくまでも

月収50万円のAさんのお父さんが

相談者さまと仮定しての試算

です。

お勤めの会社や

相談者さまの状況で

ベストチョイスは全く異なります。

ぜひ、ご自身の環境で

試算なさってください。

お読みいただき

ありがとうございました。