現役続行で気になる年金カット額

働くママのA子さん

お母さんとこんな会話になりました。

A子:お父さんもうすぐ定年だね。

お祝いパーティどうしうよか?

家族旅行でも行かない?

母:あら、聞いてないの?

お父さん再雇用で70歳まで働くって言ってるわ。

残念だけど旅行はもう少し先よ。

A子:でも年金もらえる年なのに仕事行っちゃったら

年金もらえないんじゃない?

母:それがね、金額によるんだって。

お父さんのことだから

ちゃんとその辺は計算してるわよ。

A子:へぇ~

年金をもらいながら働けるんだ!

A子さんのお父さんのように

サラリーマン生活を続けながら

もらう年金を在職老齢年金といいます。

たくさんお給料をもらうと

年金が減らされる仕組みになっています。

平成6年のころは

就労時点で一律2割支給停止だったそうです。

当時に比べれば

働くシニアの増加に合わせ

制度も改善しているようですが、

がんばって仕事に行くというのに

かえって年金が減らされるのは嫌だ!

と考えてリタイアしてしまう人も多いので、

将来的には廃止も視野に入れつつ見直され※

るそうです。

とはいえ、

働くシニアの「壁」になる制度が

どんなものなのか確認しておきましょう。

────────────────────

■この記事でわかること

☑1 全部の年金がカットされるわけではない

☑2 どのくらいカットになるのか65歳未満の場合

☑3 どのくらいカットになるのか65歳以上の場合

☑4 老後のマネープランを立てるときに抑えておくべき他の制度

────────────────────

────────────────────

1 全部の年金がカットになるわけではない

────────────────────

歳を取ってから受け取る年金には、

老齢基礎年金と

老齢厚生年金があります。

老齢基礎年金は

現役時代に国民年金保険料を納めていた分、

老齢厚生年金は

現役時代に給与天引きされていた

厚生年金保険料を納めていた分です。

厚生年金保険料を納めていれば

自動的に国民年金保険料も

払ったことになっています。

働くシニアが受け取る年金を

「在職老齢年金」と呼んでいますが

キーワードは「厚生年金」です。

そもそもずっと自営業の人や

働いてお給料をもらっているけど

社長さんは個人事業主

という人には関係ありません。

厚生年金のある会社で

老後も働いてお給料を沢山もらっても

老齢基礎年金は減りません。

────────────────────

2 どのくらいカットになるのか65歳未満の場合

────────────────────

もらうはずの年金額や

会社からの給料・ボーナスに応じます。

簡単!?3ステップで

カットされる年金が計算できます。

必要な情報は3つ

1「老齢厚生年金の月額」

2「その月のお給料総額」

3「直前1年のボーナス÷12の金額」

STEP1

上記1.2.3を足します

”加給年金”という年金が

ついていたらそこは除いて考えます。

1.2.3の合計が

65歳未満の人は 28万円以下なら年金は減りません。

65歳以上の人は 47万円以下なら年金は減りません。

例えば、

1「老齢厚生年金の月額」10万円

2「その月のお給料総額」20万円

3「直前1年のボーナス÷12の金額」10万円

だった場合

1.2.3の合計は40万円ですね。

A子さんのお父さんが

65歳未満の人なら

28万円を超えているので年金が減ります。

どれぐらい減るのかはSTEP2でご説明しますね。

A子さんのお父さんが

65歳以上の人なら

47万円以下となり年金は減りません。

注意点は

老齢厚生年金だけをカウントすることです。

老齢厚生年金は

「報酬比例部分」と呼ばれていたり

「特別支給の老齢厚生年金」と呼ばれることもあります。

どちらも、サラリーマン時代に

天引きされていた厚生年金保険料に応じて

老後に支給される”老齢厚生年金”です。

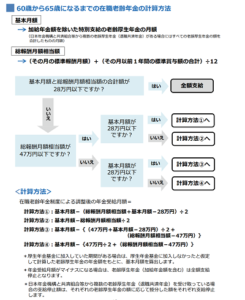

STEP2

⇒65歳未満の場合

どのぐらい減るのか計算式を選択

(65歳未満の人の年金+給与+ボーナス月額が28万円を超えていた場合)

必要な情報は3つでしたね

1「老齢厚生年金の月額」

2「その月のお給料総額」

3「直前1年のボーナス÷12の金額」

そのうち

2(給料)と

3(ボーナス)の合計が

47万円あるかどうかを見ます。

次に

1(年金)が

28万円あるかどうかを確認し、

STEP3で

4通りの計算式のどれかに当てはめます。

Aさんのお父さんの場合

STEP2

2「その月のお給料総額」20万

3「直前1年のボーナス÷12の金額」10万円

ですから合計は30万円です。

次に1「老齢厚生年金の月額」が

28万円あるかどうかを確認します。

Aさんのお父さんは10万円でしたので

支給停止額は

1.2.3の合計から

28万円を引いた金額の半分となります。

Aさんのお父さんの例ですと、

STEP3では

1.2.3の合計40万円から

28万円を引いた金額は

40万円ー28万円=12万円

これを半分にして、

支給停止額は

12万円÷2=6万円です。

在職老齢年金(厚生年金)は

4万円受け取れるということです。

仮にボーナスありません

給料20万円だけです・・・となれば

30万円ー28万円=2万円

支給停止額は2万円÷2=1万円です。

在職老齢年金(厚生年金)は

9万円受け取れることになります。

STEP3の4つの計算式はこちらの図※のようになります。

Aさんのお父さんで行った計算は

図の中の計算方法①でした。

在職老齢年金は、

用語が難しいことと

計算方法が沢山ある部分が難しいですね。

わかりやすくするため、

なじみのある言葉に置き換えてみます。

在職老齢年金

=減らされた後の老齢厚生年金

基本月額

=仕事をしない場合にもらえる予定の厚生年金額

総報酬月額相当額

=お給料1か月分とボーナスの月割額

とするとご自身でも

計算しやすくなるのではないでしょうか。

なお、ボーダーラインの金額は

毎年変化しています

これから費用対効果を検討される方は

最新情報をご確認くださいね。

────────────────────

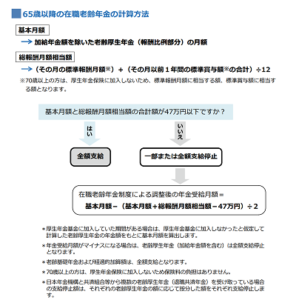

3 どのくらいカットになるのか65歳以上の場合

────────────────────

65歳以上の場合は

より簡単な計算となります!

1「老齢厚生年金の月額」

2「その月のお給料総額」

3「直前1年のボーナス÷12の金額」

1,2,3の合計が

47万円以下ならば年金は満額です。

STEP2

⇒65歳以上の人が47万円ボーダーを超えていた場合

この図※のように計算します

Aさんのお父さんが65歳以上で

1「老齢厚生年金の月額」10万円

2「その月のお給料総額」30万円

3「直前1年のボーナス÷12の金額」10万円

だったとしましょう。

1.2.3の合計は50万円です。

支給停止額は

50万円ー47万円÷2=1.5万円

厚生年金の支給額、

つまり在職老齢年金は

10万円ー1.5万円=8.5万円となります。

別のパターンを見てみましょう。

Aさんのお父さんが65歳以上で

1「老齢厚生年金の月額」20万円

2「その月のお給料総額」20万円

3「直前1年のボーナス÷12の金額」10万円

だったとしましょう。

1.2.3の合計は

先ほどと同じ50万円です。

支給停止額は

50万円ー47万円÷2=1.5万円

と同じです。

しかし厚生年金の支給額、

つまり在職老齢年金は

20万円ー1.5万円=18.5万円となります。

沢山年金をもらう人の場合

痛手が少なくなりますね。

あと1つ別のパターンを見てみましょう。

Aさんのお父さんが65歳以上で

1「老齢厚生年金の月額」1万円

2「その月のお給料総額」39万円

3「直前1年のボーナス÷12の金額」10万円

だったとしましょう。

1.2.3の合計は

先ほどと同じ50万円です。

支給停止額は

50万円ー47万円÷2=1.5万円

と同じです。

しかし厚生年金の支給額、

つまり在職老齢年金は

1万円ー1.5万円=マイナス0.5万円となります。

マイナスとなる場合は

老齢厚生年金は

全額支給停止になります。

年金の少ない人にとっては

現役時代の年金保険料が払い損となりますが、

年金が支給停止なっても

月収47万円を超えているのですから、

生活サイズに気を付ければ

路頭に迷うことはなさそうですね。

────────────────────

4 老後のマネープランを立てるときに抑えておくべき他の制度

────────────────────

在職老齢年金以外にも

働くシニアが確認しておきたい制度が

2つあります。

その1:医療・介護保険

「65歳からの介護保険料」

と

「75歳からの医療保険料」

は

「年金から天引き」に変わります。

また、フルタイムから

パートタイマーに代わるなどして

勤め先での保険加入資格を失う場合は

「国民健康保険に加入」するか、

保険料全額負担で

勤め先の健康保険を

「任意継続」することになります。

いままで扶養していた

家族の保険も変更となり

家族の分の保険料の予定も必要です。

その2:雇用保険

60歳以降も雇用保険加入で働いていて

60歳到達時よりお給料が減ると、

65歳まで

「高年齢雇用継続基本給付金」

が受けられます。

ただし年金は一部停止となります。

退職をして

失業給付を受けている間、

65歳までは老齢厚生年金が

支給停止になります。

65歳以降に退職をするなら

「高年齢求職者一時金」

が利用できます。

受け取れる金額や

支給されるための条件があります。

要件を満たすような働き方、

雇用契約になるよう注意が必要です。

受け取れるお金、

止まってしまうお金という

範囲にとらわれず

気力・体力

収入・支出のバランスを意識し、

充実した老後を過ごしたいものですね。

お読みいただきありがとうございました。