扶養内パート、コスパが高い働き方とは?

「扶養内で働きたい」理由が

「手取りを減らしたくない」という方にも、

知っていただきたいのが

『雇用保険』という国の保険制度です。

「保険料がメッチャ安い」

なのに、

誰もが必ず通る

「退職」というタイミングに

国からお金がもらえるのです。

手取りが減るダメージと、

給付金というメリットを理解したうえで、

コスパ高く、働き方を選んでみませんか。

────────────────────

■この記事でわかること

1 パートの失業保険、いくら給付されるのか

2 パートの雇用保険料、いくらかかるか

3 メリットありと感じたら保険加入できる条件でお仕事探しを

────────────────────

────────────────────

1 パートの失業保険、いくら給付されるのか

────────────────────

『雇用保険』は誰しもが必ず

利用するタイミングがやって来ます。

それは「退職」の時です。

雇用保険に入っていた年数や

退職理由や年齢に応じ、

求職していることを条件として「給付金」が出ます。

いわゆる『失業保険』です。

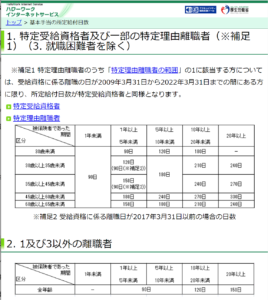

65歳未満で退職すると、

こちらの表のように

給付日数が決められています。

https://www.hellowork.mhlw.go.jp/insurance/insurance_benefitdays.html より転記

65歳以降退職するときには

日数が30日、または50日分となります。

給付金を計算する土台となるのが、

退職前半年間で受け取ったお給料です。

半年分のお給料を

180日で割った金額に

50~80%※を掛けたものを

「基本日額」と呼びます。

※お給料をたくさんもらうひとは50%の掛け率

お給料が少ないひとほど80%に近い掛け率になります。

その基本日額に

上記表の給付日数を掛けたものが

給付金の額です。

毎月、総支給額10万円の場合、

退職前半年間のお給料は60万円です。

半年分のお給料60万円を

180日で割った3,333円に

80%を掛けた2,666円が

「基本日額」となります。

例えば、

今あなたは40歳。

毎月10万円のお給料で

勤続3年だったとします。

会社が倒産した場合

150日分×2,666円で

39万9,900円

国からもらえます。

個人的な都合で退職したならば

90日分×2,666円で

23万9,940円もらえます。

────────────────────

2 パートの雇用保険料、いくらかかるか

────────────────────

雇用保険の保険料は

どのぐらいかかるのでしょうか。

現在は一般の事業は0.3%。

10万円の月給の場合、

天引きされるのは300円です。

来年10月からは

0.5%に保険料率が上がる予定ですが、

それでも500円の負担で加入できます。

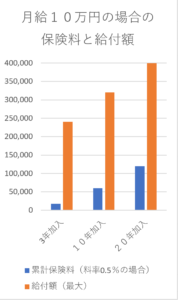

仮に、0.5%の保険料率で

雇用保険に3年加入した場合、

保険料総額は1万8,000円です。

そのタイミングで自己都合退職した場合、

給付額は23万9,940円です。

10年雇用保険加入し

自己都合退職した場合、

保険料総額は6万円、

給付額は31万9,920円です。

20年雇用保険加入で

自己都合退職または定年退職

となった場合は

保険料は12万円、

給付額は39万9,900円です。

払った保険料以上の給付金額に驚きませんか?

こちらの記事では

月給10万円を例にしました、

別の金額が知りたい方は

こちらのサイトで条件を入力し試算できます。

────────────────────

3 メリットありと感じたら保険加入できる条件でお仕事探しを

────────────────────

毎月10万円の収入で、

ボーナスも無いとなれば、

税金面でも

健康保険や年金面でも

夫の扶養に入れます。

保険料の負担は毎月ワンコイン。

手取りへの影響は小さいのに、

いつかやってくる退職時の給付金は

一番少ない給付日数30日分でも

8万円弱。

リターンの大きい保険ですので

ぜひ加入をご検討ください。

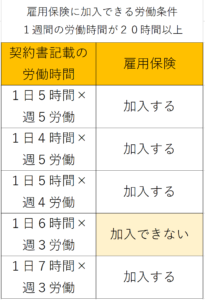

雇用保険に入るための条件は、

時給、月給に関係なく、

1週間に働く時間数で決まります。

週に20時間以上で

雇用保険加入になります。

加入手続きは会社が行います。

例えば1週間の労働契約が、

4時間勤務×5日であれば

20時間なので雇用保険加入です。

あるいは、7時間勤務×3日も

21時間ですので雇用保険加入です。

でも、3時間×6日ですと18時間

なので雇用保険に加入できません。

毎日1時間残業して、

「実質週20時間をクリア」したとしても

契約書ベースで判断しますので、

保険加入とはなりません。

注意点は、

これらの給付金をもらうために

2つの条件があることです。

1つ目は

雇用保険に加入している期間が

直近で1年分以上あることです。

具体的には、

1か月間に11日以上勤務が条件です。

有給休暇も1勤務と数えます。

直近1年で満たせない場合は

直近2年間に範囲を広げて確認します。

2つ目は

退職後にハローワークに出向き

「次のお仕事探しをしている」

という登録をすることです。

自分で行動を起こさないと

受け取れないお金です。

すぐに利用できる、

というものではありませんが

このような制度があるということを

頭の片隅に入れておくと

最終的に家計の足しにできます。

現在雇用保険に入らずに、

パートに出ている方や

お仕事探し中の方は、

参考にされてくださいね。

お読みいただきありがとうございました。