パートと社会保険のボーダー

家庭内での役割と社会人生活とのバランスは

女性にとって悩ましい問題ですね。

お金のためには多くの時間を働きたいけれど、

子育てや介護も担うとなると

話は別・・・

身体は一つだし、

「今日、この時」という時間も

1回限りですものね。

今日は一口に「パート」といっても

誤解が多い部分

雇用保険・社会保険の給付や

適用される条件について

大まかに整理してみようと思います。

────────────────────

■この記事でわかること

1 契約時間が重要、保険適用の条件比較

2 夫の働き方が大事、2種類の扶養

3 働き損っていくら損?

4 入れるなら国保より社保で

5 短時間ならせめて雇用保険に!

────────────────────

────────────────────

1 契約時間が重要、保険適用の条件比較

────────────────────

こちらは時給1000円で

週何時間の契約にしたら、

保険加入義務が発生し、

保険料がどのくらいになり

扶養の時は受けられない

どんな給付が受けられるようになるのか

ということを大まかに示した表です。

保険適用の有無は

契約書に記載の労働時間が何時間か

が重要です。

実際に働いている時間が

契約時間や保険適用のボーダーと

一時的に異なってしまっても

あまり問題にはされません。

────────────────────

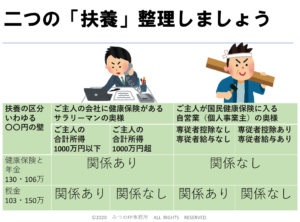

2 夫の働き方が大事、2種類の扶養

────────────────────

多くの方が気にされている

「扶養内」というときの扶養には

夫側の税金を軽くする

「税扶養」と

健康保険のや年金の扶養になるか

という

「社会保険の扶養」

の2種類があります。

ここで注意しなければいけないのが

夫の働き方です。

「税の扶養」は

夫が自営業でも会社員でも

全員関係してきますが

「社会保険の扶養」は

夫がサラリーマンでないと

関係してきません。

自営業で

国民健康保険・国民年金

に加入している夫の場合

そもそも「扶養」という立場はなく

自営業の妻は

健康保険も国民年金も負担します。

ところがサラリーマンには

特典ともいえる制度があります。

社会保険の扶養に入れると

扶養の妻の保険料は

健康保険も年金もかからず、

給付を受けることができるのです。

ちなみに扶養が何人いたとしても

夫の保険料が上がることはありません。

────────────────────

3 働き損っていくら損?

────────────────────

妻が働きすぎて

扶養範囲を超えてしまい

世帯の手取りが減るというのは

一般的には

社会保険の扶養のボーダー年収

130万円を超えたときから

160万円の間だったときのことを

言います。

保険料の目安は年間

30万円~40万円程度

自治体によって異なりますが

国民健康保険と国民年金保険料を

負担することになるからです。

────────────────────

4 入れるなら国保より社保で

────────────────────

もしパート先が

社会保険の適用事業所で

常に忙しくて

週に30時間以上働いている状況なら

会社の社会保険に入れてもらうように

お願いすると

国民健康保険・国民年金保険料を

負担するよりも少ない保険料の支払いで

済むかもしれません。

ただし、従業員を社会保険に入れる

ということは保険料の半額は

会社が負担することになるので

カンタンには社会保険にいれてはくれない

かもしれません。

とはいえ、すでに熟練している

パートのあなたなら

新入社員より高い生産性を上げられるはず。

アピールしたら願いが叶うかもしれません。

会社の求人情報にもアンテナを張って

上手に動けたらいいですね。

そうはいっても、週30時間働くということは

6時間以上×週5日

あるいは

8時間×週4日

出勤しないと条件をクリアできません。

────────────────────

5 短時間ならせめて雇用保険に!

────────────────────

そこまで会社に通えない・・・

という方におススメなのは

「雇用保険加入で働く」というスタイルです。

雇用保険は週に20時間以上で

1か月以上働く人なら

加入させなければいけません。

(個人経営でも農林水産業以外なら

従業員が1人でもいれば強制適用)

保険料も月収の0.3~0.4%と

社会保険と比べて非常に低く

例えば10万円の月収なら

保険料は300~400円です。

なのに、いざという時は

失業等給付や

育児介護休業給付等

お金をもらえる権利が出てきます。

(加入要件等満たす必要はあります)

ちなみに1事業所に501人以上いるような

大きな会社では週20時間以上の契約で

雇用保険だけでなく

社会保険にも入れるようになっています。

<まとめ>

「保険料負担」という言葉に

アレルギーを起こさず

制度をしっかり把握して

ワークライフバランスが保てるといいですね。

お読みいただきありがとうございます。

家族の夢と現実をつなげる

ライフスタイルアドバイザーの

前田菜穂子がお送りしました。